特

別

聲

明

《證券期貨投資者適當性管理辦法》已於2017年7月1日起正式實施。通過新媒體形式製作的本訂閱號信息僅麵向客戶中的金融機構專業投資者。若您非中原證券客戶中的金融機構專業投資者,為保證服務質量、控製投資風險,請取消關注本訂閱號,請勿訂閱、接受或使用本訂閱號中的任何信息。因本訂閱號暫時無法設置訪問限製,若給您造成不便,煩請諒解!

核心觀點

投資要點:

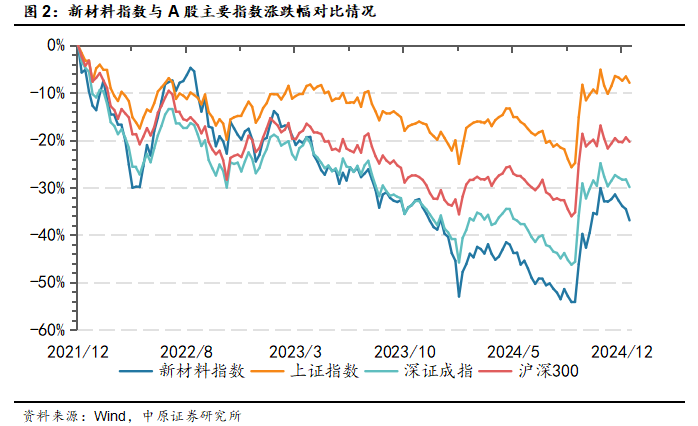

12月新材料板塊走勢弱於滬深300。2024年12月,新材料指數(萬得)下跌6.61%,跑輸(0.47%)7.08個百分點。同期上證綜指上漲0.76%,深證成指下跌1.86%,創業板指下跌3.71%。新材料指數的PE(TTM,剔除負值)為25.89倍,環比上月下跌3.59%,處於自2021年以來曆史估值的72.30%分位。

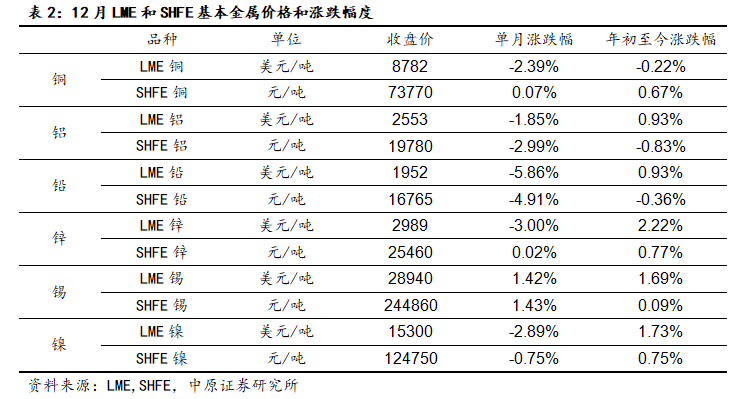

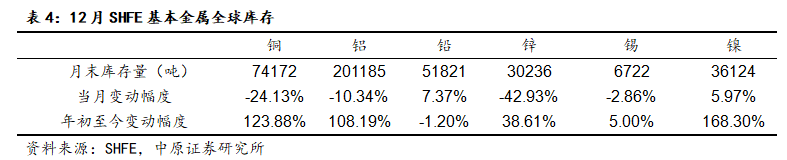

基本金屬:12月基本金屬價格跌多漲少。2024年12月,上海期貨交易所(LME)基本金屬全球庫存增減幅度:銅(-24.13%)、鋁(-10.34%)、鉛(7.37%)、鋅(-42.93%)、錫(-2.86%)、鎳(5.97%)。

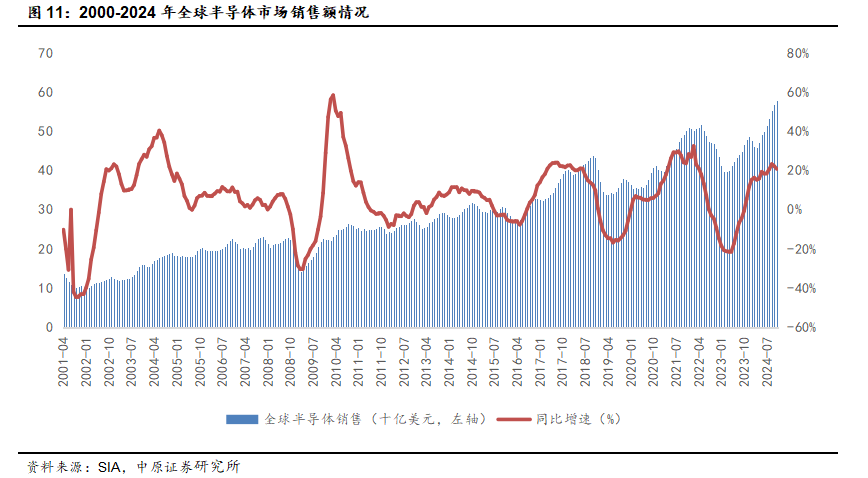

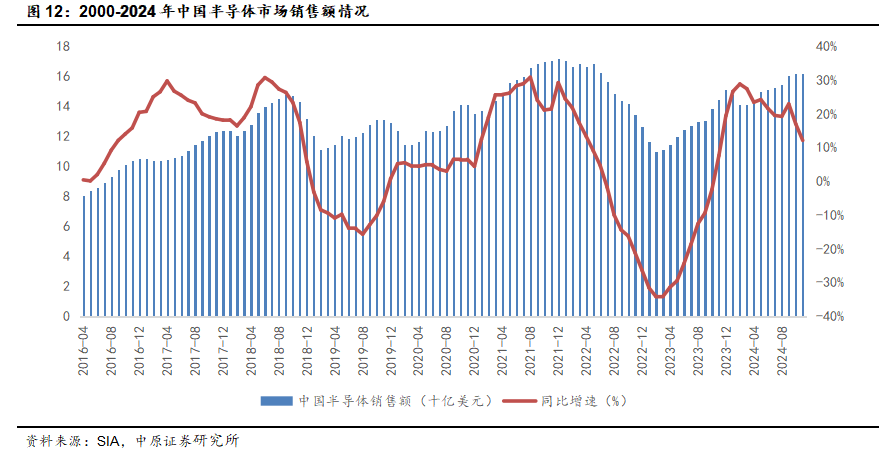

半導體材料:11月中國半導體銷售額連續13個月同比增長。根據美國半導體行業協會(SIA)的數據,2024年11月,全球半導體銷售額為578.2億美元,同比增長20.7%,環比增長1.6%;中國半導體銷售額為161.8億美元,同比增長12.1%,環比下降0.1%。

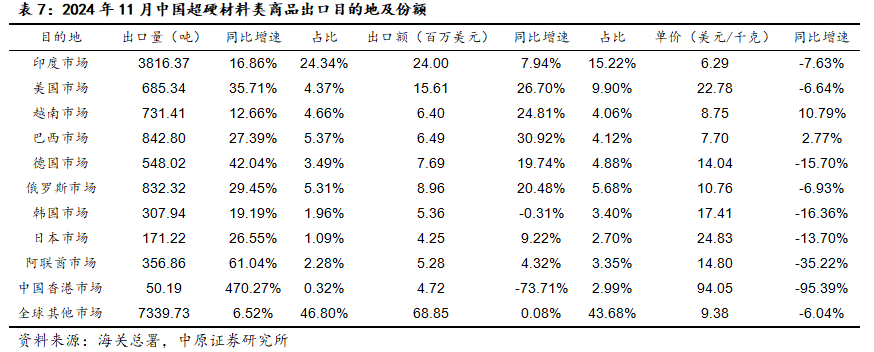

超硬材料:11月超硬材料及其製品出口量增價減。2024年11月,我國超硬材料及其製品出口1.57萬噸,同比上漲15.10%;出口額1.58億美元,同比下跌1.23%。分層級來看,超硬材料出口65.98噸,同比上漲7.63%;出口額0.15億美元,同比下跌52.14%;超硬製品出口1.56萬噸,同比上漲15.13%;出口額1.42億美元,同比上漲11.62%。

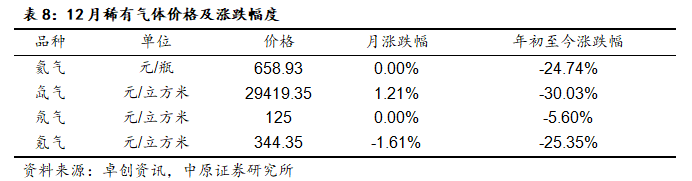

特種氣體:12月稀有氣體價格漲跌不一。2024年12月,稀有氣體價格和月漲跌幅度分別為氦氣(659元/瓶,0.00%),氙氣(29419元/立方米,1.21%),氖氣(125元/立方米,0.00%),氪氣(344元/立方米,-1.61%)。

維持行業“強於大市”的投資評級。從市場估值來看,截止至2024年12月31日,新材料指數的PE(TTM,剔除負值)為25.89倍,環比上月下跌3.59%,處於自2021年以來曆史估值的72.30%分位,估值較2024上半年相比得到迅速修複。從長遠來看,新材料作為成長性行業,伴隨著我國製造業對新材料需求不斷擴大,未來將持續發展,隨著下遊不斷複蘇以及國產替代推動,國內新材料板塊或將逐步放量迎來景氣周期,維持新材料行業“強於大市”投資評級。

風險提示:技術進展不及預期;上遊原材料價格大幅波動;下遊需求不及預期;地緣政治因素影響。

報告正文

1. 行業表現回顧

1.1. 新材料指數12月走勢弱於滬深300

12月新材料板塊走勢弱於滬深300。2024年12月,新材料指數(萬得)下跌6.61%,跑輸滬深300指數(0.47%)7.08個百分點。同期上證綜指上漲0.76%,深證成指下跌1.86%,創業板指下跌3.71%。新材料指數漲跌幅與30個中信一級行業相比位列第28位。新材料板塊12月成交額10670.54億元,環比縮量38.47%。

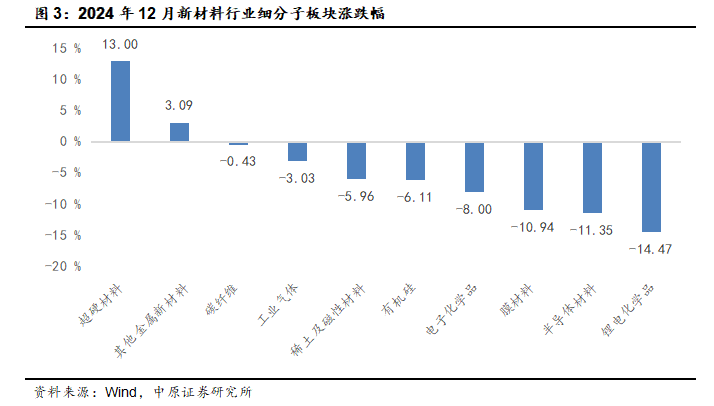

12月新材料子板塊跌多漲少,超硬材料漲幅居前。2024年12月,各子板塊漲跌幅排名依次為超硬材料(13.00%)、其他金屬新材料(3.09%)、碳纖維(-0.43%)、工業氣體(-3.03%)、稀土及磁性材料(-5.96%)、有機矽(-6.11%)、電子化學品(-8.00%)、膜材料(-10.94%)、半導體材料(-11.35%)、鋰電化學品(-14.47%)。

1.2. 新材料板塊12月個股跌多漲少

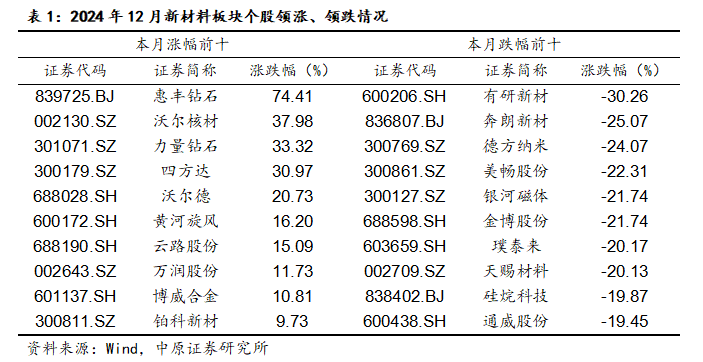

12月新材料股票跌多漲少。2024年12月,170隻個股中,29隻上漲,141隻下跌。漲幅排名前五的公司分別為(74.41%)、(37.98%)、(33.32%)、(30.97%)、(20.73%);跌幅排名前五的股票為(-30.26%)、(-25.07%)、(-24.07%)、(-22.31%)、(-21.74%)。

1.3. 板塊估值12月小幅回落

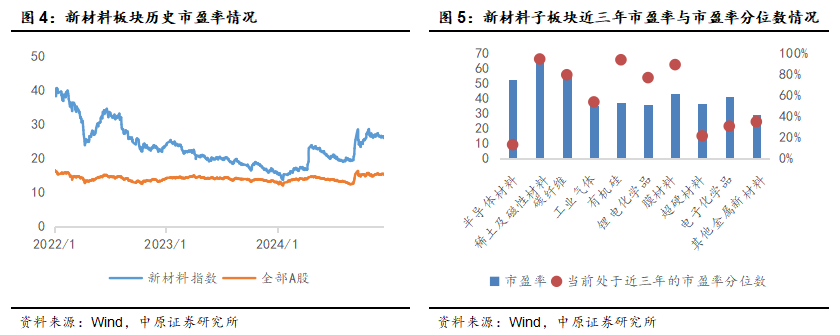

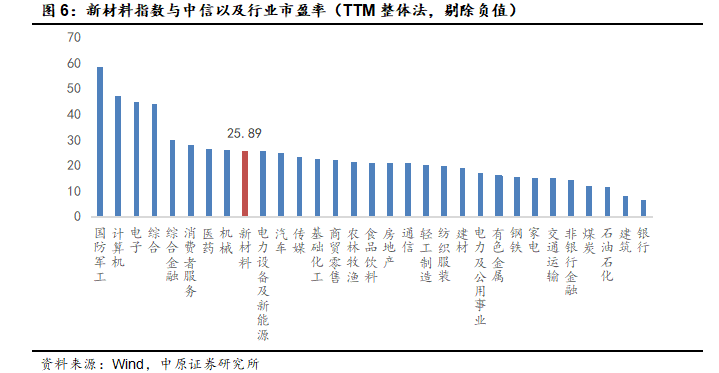

新材料板塊估值環比上月有所回落。從市盈率來看,截止至2024年12月31日,全部A股的PE(TTM,剔除負值)為15.13倍;新材料指數的PE(TTM,剔除負值)為25.89倍,環比上月下跌3.59%,處於自2021年以來曆史估值的72.30%分位。行業橫向對比來看,新材料指數的PE(TTM,剔除負值)與30個中信一級行業相比排名第9位。

超硬材料、半導體材料等子行業估值較低。半導體材料整體估值PE為52.12倍(12.90%);稀土及磁性材料整體估值PE為64.56倍(93.90%);碳纖維整體估值PE為56.08倍(79.00%);工業氣體整體估值PE為34.92倍(53.30%);有機矽整體估值PE為36.95倍(93.20%);鋰電化學品整體估值PE為35.78倍(76.30%);膜材料整體估值PE為42.88倍(88.60%);超硬材料整體估值PE為36.53倍(21.20%);電子化學品整體估值PE為41.08倍(30.40%);其他金屬新材料整體估值PE為29.30倍(34.60%)。

2. 重要行業數據跟蹤

2.1. 宏觀數據:12月CPI環比持平,PMI指數繼續處於擴張區間

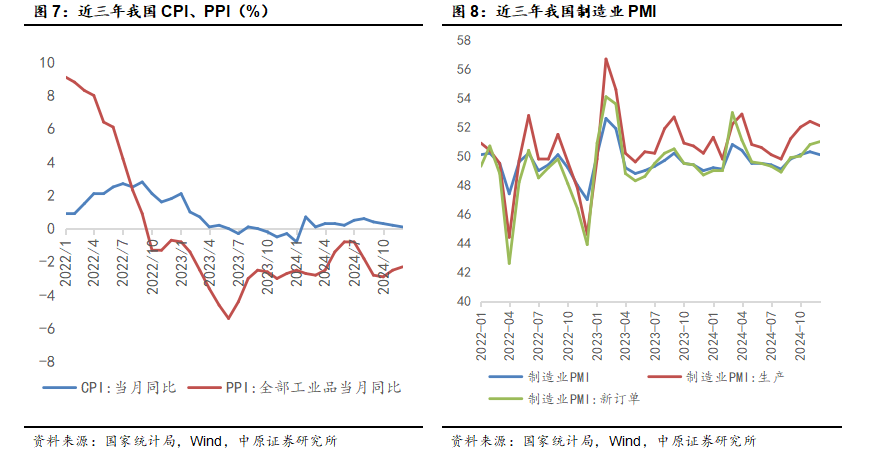

2024年12月份,消費市場運行總體平穩,全國CPI環比持平,同比上漲0.1%。扣除食品和能源價格的核心CPI繼續回升,同比上漲0.4%,漲幅比上月擴大0.1個百分點。從環比看,CPI持平,上月為下降0.6%。從同比看,CPI上漲0.1%,漲幅比上月回落0.1個百分點。

受部分行業進入傳統生產淡季、國際大宗商品價格波動傳導等因素影響,2024年12月份全國PPI環比下降0.1%,同比下降2.3%,同比降幅比上月收窄0.2個百分點。從環比看,PPI由上月上漲0.1%轉為下降0.1%。其中,生產資料價格由上月上漲0.1%轉為持平;生活資料價格由持平轉為下降0.1%。從同比看,PPI下降2.3%,降幅比上月收窄0.2個百分點。其中,生產資料價格下降2.6%,降幅比上月收窄0.3個百分點;生活資料價格下降1.4%,降幅與上月相同。

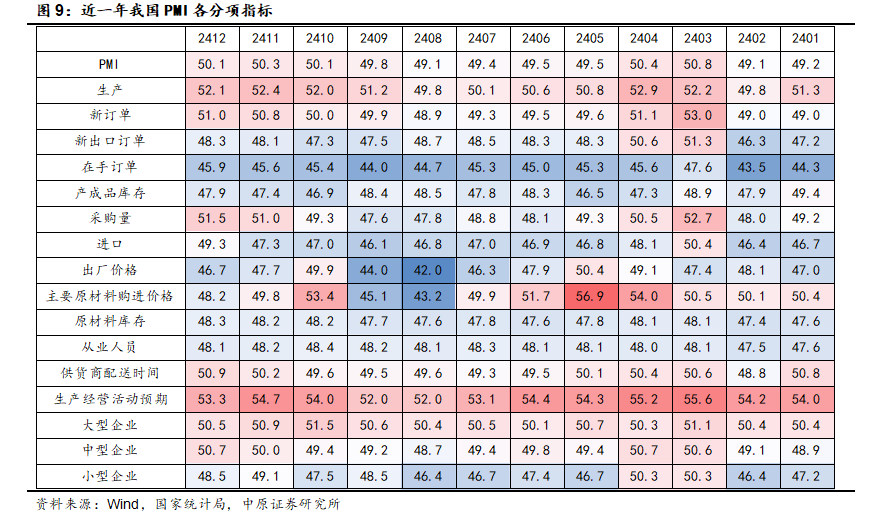

PMI方麵,2024年12月份製造業采購經理指數(PMI)為50.1%,比上月下降0.2個百分點,製造業景氣水平繼續處於上升區間,但增速有所下降。其中PMI生產指數52.1,表明我國製造業企業生產有所擴張;新訂單指數51,環比增加0.2個百分點,表明製造業市場需求得到提升。

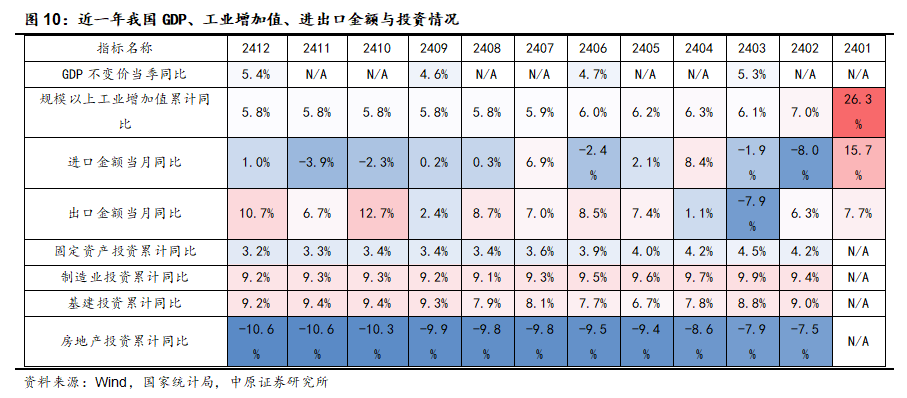

固定資產投資方麵,2024年12月,製造業、基建、房地產固定資產投資分別為9.2%、9.2%、-10.6%。12月製造業投資仍保持較高增速,基建投資增速環比上月下降0.2個百分點,房地產投資繼續下行趨勢,同比降幅與上月持平。

進出口方麵,2024年12月,出口金額同比增長10.7%,進口金額當月同比增長1.0%,出口表現強勁並較上月同比增速有所增加。

2.2. 金屬價格及庫存變動:12月基本金屬價格跌多漲少

基本金屬方麵,2024年12月,倫敦金屬交易所(LME)基本金屬價格漲跌幅度:銅(-2.39%)、鋁(-1.85%)、鉛(-5.86%)、鋅(-3.00%)、錫(1.42%)、鎳(-2.89%);上海期貨交易所基本金屬價格漲跌幅度:銅(0.07%)、鋁(-2.99%)、鉛(-4.91%)、鋅(0.02%)、錫(1.43%)、鎳(-0.75%)。

2024年12月,倫敦金屬交易所(LME)基本金屬全球庫存增減幅度:銅(1.01%)、鋁(-8.11%)、鉛(-10.80%)、鋅(-15.79%)、錫(-0.63%)、鎳(-1.19%)。

2024年12月,上海期貨交易所(LME)基本金屬全球庫存增減幅度:銅(-24.13%)、鋁(-10.34%)、鉛(7.37%)、鋅(-42.93%)、錫(-2.86%)、鎳(5.97%)。

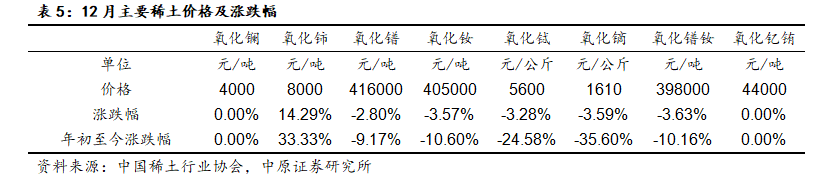

稀土方麵, 2024年12月主要稀土品種價格漲跌幅:氧化鑭(0.00%)、氧化鈰(14.29%)、氧化鐠(-2.80%)、氧化釹(-3.57%)、氧化鋱(-3.28%)、氧化鏑(-3.59%)、氧化鐠釹(-3.63%)、氧化釔銪(0.00%)。

2.3. 半導體材料:中國半導體銷售額連續13個月同比增長

2024年11月,根據美國半導體行業協會(SIA)的數據,全球半導體銷售額為578.2億美元,同比增長20.7%,環比增長1.6%,繼去年11月份以來,連續第13個月同比增長。從地區來看,美洲(4.4%),亞太(0.6%)的銷售額環比增長,但中國(-0.1%),歐洲(-0.7%),日本(-0.8%)的銷售額環比下降。與去年同期相比,美洲(54.9%),中國(12.1%),亞太(11.0%),日本(7.4%)的銷售額有所增長,但歐洲(-5.7%)的銷售額下降。

2024年11月,根據美國半導體行業協會(SIA)的數據,中國半導體銷售額為161.8億美元,同比增長12.1%,環比下降0.1%,連續13個月實現環比增長。

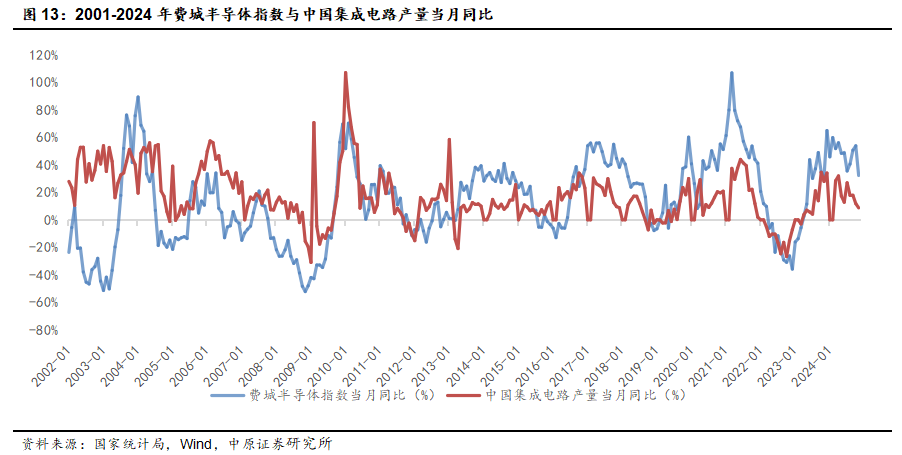

2024年11月,中國集成電路產量為376.0億塊,同比增長8.7%。同期費城半導體指數為4926.56點,同比增長32.27%。費城半導體指數和中國集成電路產量均已連續20個月實現同比增長。隨著半導體行業持續改善會對半導體材料有所帶動。

2.4. 超硬材料:11月超硬材料及其製品出口量增價減

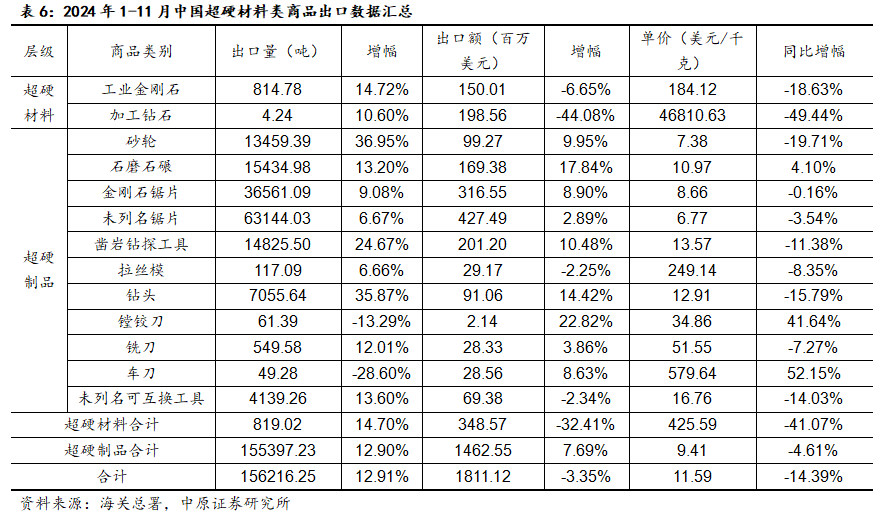

2024年1月至11月,我國超硬材料及其製品出口15.62萬噸,同比上漲12.91%;出口額18.11億美元,同比下跌3.35%;出口單價11.59美元/千克,同比下跌14.39%。從商品分類來看,11產品出口量上升、2產品出口量下降;9產品出口額上升、4產品出口額下降。

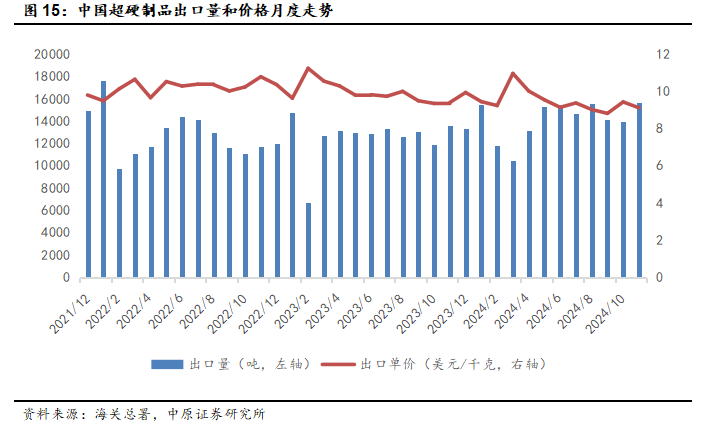

單看11月,我國超硬材料及其製品出口1.57萬噸,同比上漲15.10%;出口額1.58億美元,同比下跌1.23%;出口單價10.05美元/千克,同比下跌14.19%。從商品分類來看,10產品出口量上升、3產品出口量下降;10產品出口額上升、4產品出口額下降。

2024年1月至11月,我國超硬材料出口819.02噸,同比上漲14.70%;出口額3.49億美元;出口單價425.59美元/千克,同比下跌41.07%。單看11月,我國超硬材料出口65.98噸,同比上漲7.63%;出口額0.15億美元,同比下跌52.14%;出口單價233.35美元/千克,同比下跌55.53%。11月加工鑽石出口單價為38904美元/千克,同比下跌26.70%,環比增長20.22%。從環比來看,加工鑽石出口價格有所回升。

2024年1月至11月,我國超硬製品出口15.54萬噸,同比上漲12.90%;出口額14.63億美元,同比上漲7.69%;出口單價9.41美元/千克,同比下跌4.61%。單看11月,我國超硬製品出口1.56萬噸,同比上漲15.13%;出口額1.42億美元,同比上漲11.62%;出口單價9.11美元/千克,同比下跌3.05%。

從出口地區來看,出口目的地高度集中,2024年11月排名前十的目的地占據了出口總量的53.20%、出口總額的56.32%。其中,印度依然是我國最大的出口地,出口量和出口額占比分別為24.34%、15.22%。從出口量來看,阿聯酋、德國、美國等目的地出口量同比增長較大;從出口額方麵來看,巴西、美國、越南同比增幅較大。

2.5. 特種氣體:稀有氣體價格漲跌不一

2024年12月,稀有氣體價格環比小幅下降。稀有氣體價格和月漲跌幅度分別為氦氣(659元/瓶,0.00%),氙氣(29419元/立方米,1.21%),氖氣(125元/立方米,0.00%),氪氣(344元/立方米,-1.61%)。

2024年11月中國共進口氦氣288.068噸,環比減少17.68%,同比減少19.84%。

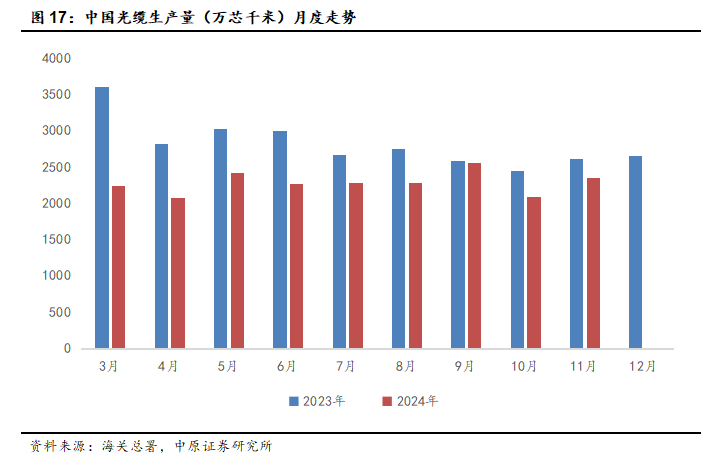

從需求方麵來看,特種氣體,廣泛應用於半導體、LED、光纖光纜、醫藥等新興行業。11月集成電路產量是376億塊,同比增長8.7%,1-11月總產量在3953億塊,同比增長23.1%,對稀有氣體需求有一定的支撐;2024年11月,國內光纜產量累計值達到2356.4萬芯千米,光纜產量同比下降9.90%。我國光纖光纜行業延續弱勢,對氦氣用量不足。

3. 行業動態

【新材料:山東表示將重點發展第三代半導體、光刻膠等新材料】山東省發布了《山東省新材料產業科技創新行動計劃(2025—2027年)》(以下簡稱“《行動計劃》”),提出實施標誌性產業鏈戰略材料攻堅行動,在新一代電子信息材料方麵,研究大尺寸碳化矽、氮化镓等第三代半導體材料製備技術和裝備,突破碳化矽、氮化镓襯底超精密高效加工核心技術。攻克超寬禁帶金剛石單晶、氮化鋁生長及器件技術,突破大口徑高質矽單晶、高端光刻膠製備技術,滿足麵向集成電路、芯片產業領域的自主可控技術需求。(全球半導體觀察)

【新能源:2025年預計將新增風、光裝機2億千瓦】2024年12月15日,2025年全國能源工作會議在京召開。國家能源局黨組書記、局長王宏誌表示,2024年我國能源安全保障能力和綠色低碳發展水平進一步鞏固提升,能源自給率保持在80%以上。截至2024年底,我國發電總裝機約33.2億千瓦,發電量10萬億千瓦時,同比增長5.7%;新型電力係統加快構建,累計建成新型儲能超過6000萬千瓦,新型儲能技術創新不斷湧現,調度運用能力持續增強;充電基礎設施累計建成超過1200萬台,95%以上高速公路服務區具備充電能力。王宏誌表示,2025年,國家能源局將大力推進風電光伏開發利用,全年將新增風電光伏裝機2億千瓦左右,可再生能源消費量超過11億噸標煤。(北極星光伏網)

【新能源:全乘用車2024年12月零售同比增長37.5%】2024年全國新能源乘用車市場呈現持續環比走強的拉升態勢,12月新能源乘用車市場零售130.2萬輛,同比增長37.5%,環比增長2.6%。崔2024年1-12月零售1089.9萬輛,同比增長40.7%。12月新能源乘用車出口12.2萬輛,同比增長19%,環比增長52.9%。2024年1-12月出口129.0萬輛,同比增長24.3%。隨著零售與出口的拉動,12月新能源乘用車批發銷量達到151.2萬輛,同比增長37%,環比增長5.0%。2024年1-12月批發1223.0萬輛,同比增長37.8%。(環球網)

【半導體:珠海表示將力爭打造全國規模最大的光刻膠產業集群】2025年1月7日 ,珠海市工信局發布了《珠海市電子化學品產業發展三年行動方案(2025—2027年)(征求意見稿)》。《行動方案意見稿》提到,力爭到2027年,培育50家以上新材料和電子化學品規上工業企業,電子化學品產業規模突破500億元,珠海經濟技術開發區化工園區產業集群規模達到1500億元,成為全國重要的高端電子化學品研發、中試、生產基地之一。其中,在發展半導體集成電路及分立器件用電子化學品領域,珠海將重點發展8英寸、12英寸矽片,碳化矽、氮化镓、磷化銦等新一代化合物半導體襯底材料及外延片;前瞻布局氧化镓、銻化镓、銻化銦等第四代半導體材料;勻膠鉻版光掩模版,KrF、ArF移項光掩模版,前瞻布局深紫外光(DUV)掩膜版;同時聚焦目前國產化率較低、市場需求較大的高端KrF、ArF深紫外線(DUV)光刻膠,力爭打造全國規模最大、技術最先進的光刻膠產業集群。(全球半導體觀察)

【超硬材料:力量鑽石半導體高功率散熱片金剛石項目建成投產】2025年1月15日,河南省力量鑽石股份有限公司(以下簡稱力量鑽石)半導體高功率散熱片金剛石功能材料研發製造項目,曆經一年多籌備和建設,正式建成投產。力量鑽石半導體高功率散熱片金剛石功能材料研發製造項目,是力量鑽石與台灣捷斯奧企業強強聯合,瞄準行業前沿科技和國家重大需求,開展先進金剛石功能材料關鍵技術攻關的重點項目。 該項目重點建設高標準金剛石半導體研發中心,購置安裝國際先進設備,用於研發製造大尺寸半導體高功率金剛石散熱片。(超硬材料網)

【超硬材料:中國團隊研發鑽石薄膜製備新技術】2025年12月24日,香港大學工程學院聯合南方科技大學、北京大學,成功開發出突破性“邊緣暴露剝離法”技術,可快速批量生產大尺寸的超薄、超柔韌鑽石(金剛石)薄膜。相比傳統昂貴、耗時且受尺寸限製的金剛石製備技術,新技術極大提升了生產效率和規模化能力。而且該技術兼容現有半導體製造技術兼容,可用於製造各種電子、光子、機械、聲學和量子器件。據悉,該方法的關鍵優勢在於製造出的金剛石膜表麵非常平坦,這對高精度微納製造至關重要。同時,金剛石膜的超強柔韌性為下一代可穿戴電子和光子設備提供了新的可能性。(全球半導體觀察)

【超硬材料:Diamond Foundry在西班牙投建金剛石晶圓廠】2025年12月17日,西班牙政府已獲得歐洲委員會批準,將向美國人造金剛石廠商Diamond Foundry的西班牙子公司Diamond Foundry Europe提供8100萬歐元(約6.13億人民幣)的補貼,以支持其在西班牙特魯希略建造一座總投資額8.5億美元(約62億人民幣)的金剛石晶圓廠。該晶圓廠計劃於2025年開始生產單晶金剛石芯片,采用的技術為等離子體反應器技術。(全球半導體觀察)

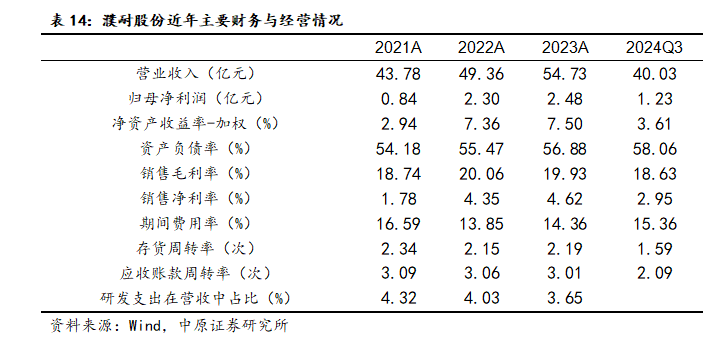

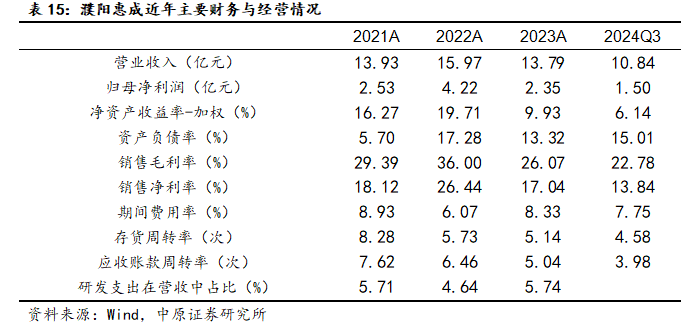

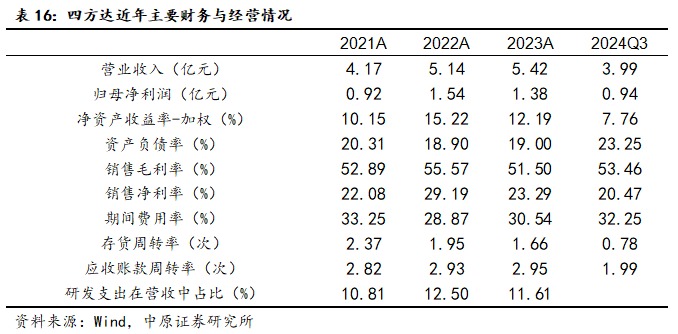

4. 河南上市公司財務數據與要聞跟蹤

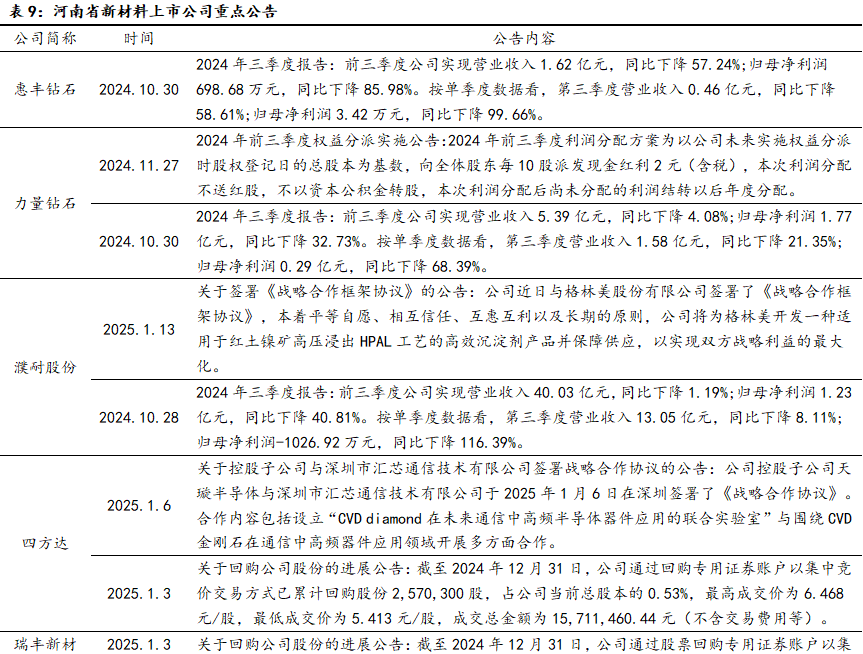

4.1. 新材料河南上市公司要聞

4.2. 主要財務指標概況

5. 投資建議

半導體材料:國產替代持續進行疊加半導體行業周期複蘇上行,2025年半導體材料需求有望繼續得到提升。建議關注已經進入半導體產業供應鏈體係,在電子特氣、光刻膠等技術難度大和國產化替代率低的半導體材料細分子行業具有一定市占率和實現國產替代的專精特新企業。

超硬材料:在世界複蘇乏力、外需減弱的背景下,傳統超硬製品需求承壓,超硬材料行業進入下行周期。而隨著技術不斷演進突破,功能性金剛石在半導體、軍工、光學應用也初步顯露出實用化趨勢,產業化序幕徐徐拉開。未來,隨著功能性金剛石技術的成熟,將為超硬材料企業開拓一片嶄新的藍海。建議關注在功能性金剛石如熱管理用金剛石、光學用金剛石領域進行布局、研發和生產的企業。

從市場估值來看,截止至2024年12月31日,新材料指數的PE(TTM,剔除負值)為25.89倍,環比上月下跌3.59%,處於自2021年以來曆史估值的72.30%分位,估值較2024上半年相比得到迅速修複。從長遠來看,新材料作為成長性行業,伴隨著我國製造業對新材料需求不斷擴大,未來將持續發展,隨著下遊不斷複蘇以及國產替代推動,國內新材料板塊或將逐步放量迎來景氣周期,維持新材料行業“強於大市”投資評級。

相关文章

发表评论

评论列表